La gestión de inventarios es una función crítica para cualquier empresa que maneje bienes físicos, ya que, permite controlar el flujo de productos desde su llegada hasta su salida y con una adecuada administración puede mejorar la eficiencia operativa y reducir costos. Para evaluar y optimizar la gestión de inventarios, se emplean indicadores clave de desempeño conocidos como KPI´s (Key Performance Indicators, por sus siglas en inglés). ¿Te interesa el tema? Te voy explicando…

Estos KPIs proporcionan información valiosa ya que permiten evaluar, controlar y optimizar las operaciones de inventario, una adecuada rotación de estos, los niveles de stock y el tiempo de respuesta, ayudando a las empresas a tomar decisiones más informadas y estratégicas como una correcta asignación de recursos y, en última instancia, una mejor satisfacción del cliente.

En este artículo, exploraremos los KPIs básicos y esenciales para la gestión de inventarios, cómo implementarlos, cómo se calculan, así como su importancia y sus beneficios para una gestión efectiva en la industria moderna.

KPIs básicos

Rotación de Inventarios

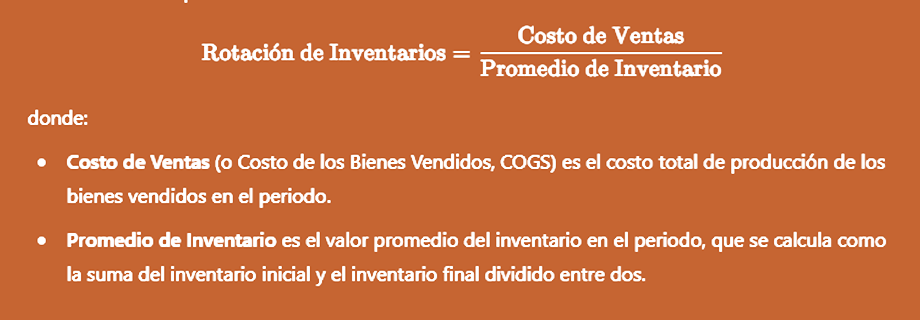

La rotación de inventarios mide cuántas veces una empresa vende y reemplaza sus existencias durante un período determinado. El KPI de rotación de inventarios mide esa frecuencia y refleja la eficiencia con la que se gestionan los productos en almacén

Se calcula dividiendo el costo de los bienes vendidos entre el inventario promedio durante el mismo periodo.

Fórmula:

- Costo de ventas (o de los bienes vendidos): Es el costo total de los productos que se vendieron en un periodo.

- Inventario promedio: Es el promedio del valor del inventario al inicio y al final del periodo. Se calcula como:

Inventario promedio = (Inventario inicial + Inventario final) / 2

Ejemplo

Interpretación

La empresa tiene una rotación de inventarios de 4 veces al año, lo que significa que su inventario se renueva aproximadamente cuatro veces en ese periodo.

Una alta rotación indica que el inventario se vende rápidamente, mientras que una baja rotación puede señalar un exceso de stock (productos obsoletos) o problemas de ventas.

Este KPI permite entender la efectividad en la gestión de inventarios, evitando tanto el exceso como la falta de stock, lo cual impacta directamente en los costos de almacenamiento y en la capacidad de satisfacer la demanda.

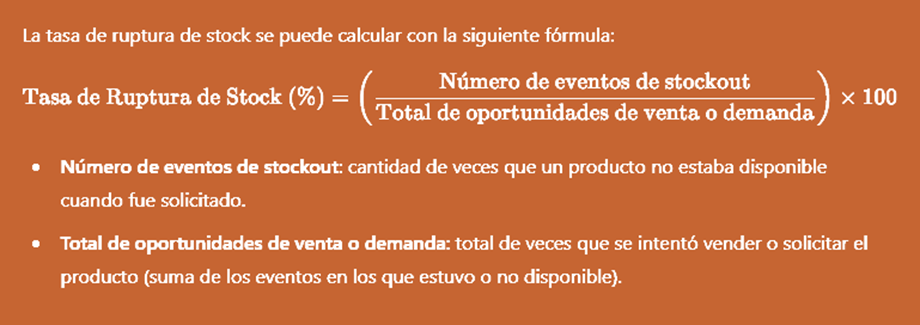

Tasa de Ruptura de Stock (Stockout)

Este KPI mide es un indicador logístico que mide el porcentaje de veces que un producto no está disponible para su venta o entrega debido a la falta de inventario. Es crucial para mantener la satisfacción del cliente, ya que un alto índice de rupturas de stock puede llevar a la pérdida de ventas y clientes.

Es un KPI fundamental para analizar la efectividad de la gestión de inventarios y la capacidad de una empresa para cumplir con los pedidos de los clientes.

Fórmula:

Una tasa de ruptura baja indica un buen control de inventarios, mientras que una tasa alta puede reflejar problemas de planificación o abastecimiento.

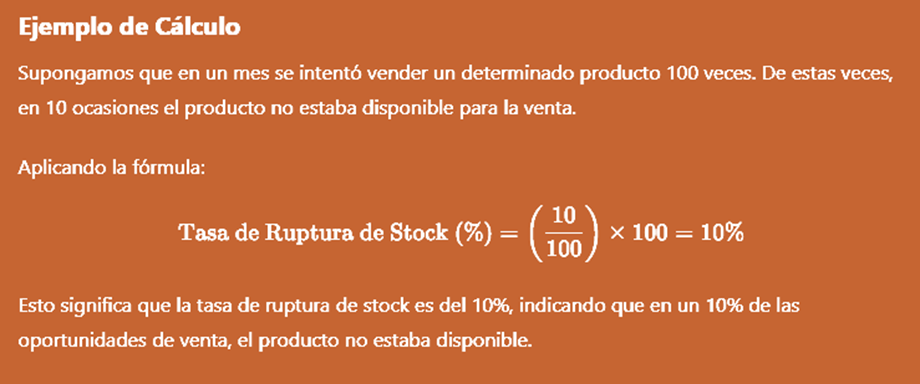

Ejemplos de Aplicación

- Retail: Una tienda que vende artículos de temporada puede experimentar una alta tasa de ruptura de stock si no calcula bien la demanda estacional. Por ejemplo, una tienda de ropa podría quedarse sin existencias de ciertos abrigos en invierno, lo cual afectaría su tasa de stockout.

- E-commerce: En el comercio electrónico, la tasa de ruptura de stock es crítica. Si un cliente busca un artículo específico y no está disponible, es probable que lo compre en otra tienda, generando una venta perdida.

- Industria alimentaria: Un supermercado podría sufrir una ruptura de stock de productos frescos como frutas y verduras debido a problemas de logística o una mala previsión de la demanda diaria.

Reducir la tasa de ruptura de stock permite que las empresas mejoren la experiencia del cliente y maximicen sus ingresos, por lo que se vuelve esencial en la planificación de inventarios y la gestión logística.

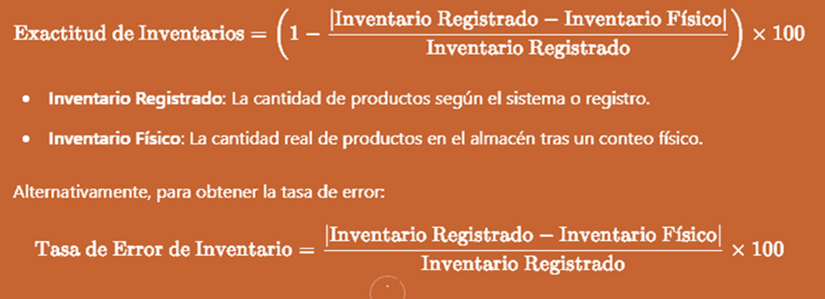

Exactitud de Inventarios

Es el grado en el cual los registros de inventario coinciden con el inventario físico real. Un sistema de gestión de inventarios eficiente debería minimizar las discrepancias, lo que garantiza que la empresa siempre tenga una visión precisa de sus existencias.

Una alta exactitud de inventario significa que hay una correspondencia cercana entre ambos, mientras que una baja exactitud indica discrepancias significativas, lo que puede causar problemas en la operación y satisfacción del cliente.

Fórmula:

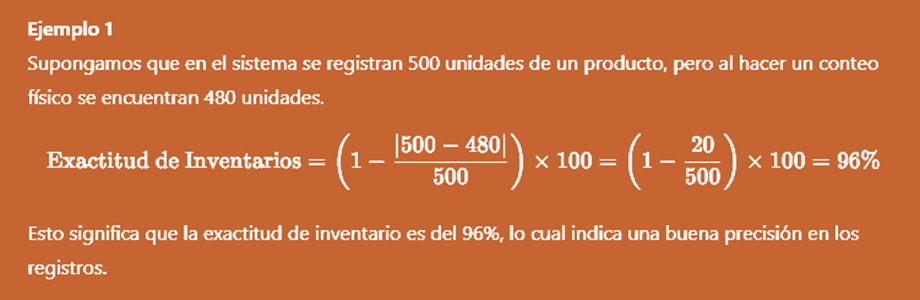

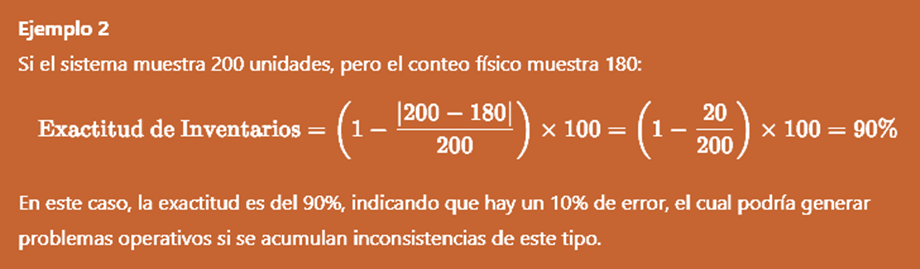

Ejemplos

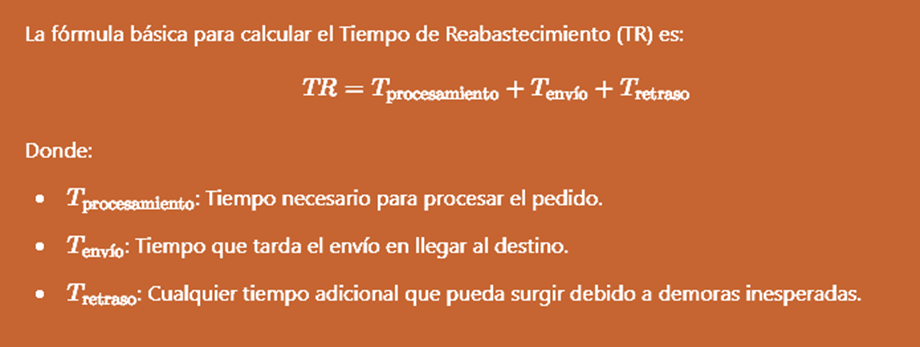

Tiempo de Reabastecimiento

Este indicador mide el tiempo que tarda un producto en ser reabastecido desde que se detecta la necesidad hasta que está nuevamente disponible en el almacén. Un tiempo de reabastecimiento eficiente es clave para evitar rupturas de stock y mantener un flujo continuo de productos.

Fórmula:

Ejemplos:

- Ejemplo en una tienda minorista:

- Una tienda realiza un pedido de productos electrónicos a su proveedor. El proveedor tarda 2 días en procesar el pedido y 5 días en enviar los productos. Sin retrasos adicionales, el tiempo de reabastecimiento será:

TR=2+5=7 días

- Ejemplo en una fábrica:

- Una fábrica necesita componentes para la producción. El tiempo de procesamiento es de 1 día, el tiempo de envío es de 3 días, y hay un retraso adicional de 2 días debido a controles aduaneros. Así, el tiempo de reabastecimiento total es:

TR=1+3+2=6 días

- Ejemplo en un almacén de comercio electrónico:

- Un almacén de comercio electrónico tiene un tiempo de procesamiento de pedidos de 1 día, un tiempo de envío de 4 días y ningún retraso adicional. Su tiempo de reabastecimiento será:

TR=1+4=5 días

Este cálculo ayuda a planificar los niveles de inventario y reducir la probabilidad de quedarse sin existencias al ajustar los tiempos de pedido con precisión.

Valor de Inventario

El Valor de Inventario es el valor total de los bienes que una empresa posee en su inventario en un momento determinado. Incluye los productos que están listos para la venta, en proceso de producción o como materia prima.

Este valor es importante porque representa un activo en los estados financieros de una empresa y afecta su rentabilidad y flujo de caja.

Este KPI ayuda a las empresas a entender el costo total de su inventario actual, lo cual es fundamental para la planificación financiera y el control de costos.

Se recomienda mantener un equilibrio entre tener suficiente inventario para cumplir con la demanda y evitar el exceso que podría generar sobrecostos.

Fórmula:

La fórmula general para calcular el valor de inventario depende del tipo de sistema de contabilidad que se use y del método de valoración del inventario (PEPS, UEPS, costo promedio). Aquí te explico la fórmula general y un ejemplo con cada método:

- Fórmula:

Valor de Inventario=Cantidad de cada producto en inventario×Costo unitario

- Métodos Comunes de Valoración:

- PEPS (Primeras Entradas-Primeras Salidas): Los primeros artículos comprados son los primeros en venderse, por lo que el inventario se valora a partir de las primeras compras.

- UEPS (Ultimas Entradas – Primeras Salidas): Los últimos artículos comprados son los primeros en venderse, por lo que el inventario se valora a partir de las ultimas compras.

- Costo Promedio: Se calcula el promedio del costo de todas las unidades disponibles.

Ejemplos

Supongamos una empresa con el siguiente inventario:

- 100 unidades compradas en enero a $10 cada una.

- 150 unidades compradas en febrero a $12 cada una.

- 200 unidades compradas en marzo a $15 cada una.

Ejemplo con PEPS

Para el método PEPS, si queremos calcular el valor de inventario si se venden 250 unidades, tomaremos los costos de las primeras unidades compradas.

- Las primeras 100 unidades cuestan $10 cada una.

- Las siguientes 150 unidades cuestan $12 cada una.

Valor de Inventario = (100×10) + (150×12) = 1000+1800 = 2800

Ejemplo con UEPS

Para el método UEPS, si se necesitan 250 unidades, tomaremos el valor de las últimas compras.

- Las primeras 200 unidades cuestan $15 cada una.

- Las siguientes 50 unidades cuestan $12 cada una.

Valor de Inventario=(200×15)+(50×12)=3000+600=3600

Ejemplo con Costo Promedio

Para el costo promedio, primero se calcula el costo promedio por unidad:

- Costo total de todas las unidades:

(100×10)+(150×12)+(200×15)=1000+1800+3000=5800

- Número total de unidades:

100+150+200=450

- Costo promedio por unidad:

5800×450 ≈ 12.89

- Valor de Inventario:

250×12.89 = 3222.5250

El valor de inventario cambia según el método de valoración. Usar PEPS, UEPS o costo promedio dependerá de la estrategia contable de la empresa y de las regulaciones aplicables.

Conclusiones

La gestión de inventarios eficiente es vital para la salud financiera y operativa de cualquier empresa. Los KPIs mencionados —rotación de inventarios, tasa de ruptura de stock, exactitud de inventarios, tiempo de reabastecimiento y valor de inventario— son esenciales para controlar y optimizar el flujo de productos.

La correcta implementación y monitoreo de estos indicadores permite a las empresas reducir costos, mejorar la satisfacción del cliente y maximizar sus recursos. En última instancia, una buena gestión de inventarios proporciona una ventaja competitiva en un mercado dinámico.

Bibliografía

- García, P. Gestión de Inventarios: Teoría y Práctica. México: Editorial Trillas, 2020.

- López, M. y Pérez, J. Control y Optimización de Inventarios. Ciudad de México: Editorial Limusa, 2019.

- Estrada, L. Indicadores Clave en la Logística y la Cadena de Suministro. México: Pearson Educación, 2021.

- Martínez, R. Gestión Eficiente de Inventarios. Ciudad de México: Alfaomega Grupo Editor, 2018.