El cierre de año es el momento perfecto para reflexionar sobre nuestras metas y plantear nuevos propósitos. Entre los más comunes están ahorrar, salir de deudas y mejorar la estabilidad económica. Sin embargo, muchos de estos objetivos quedan en el aire debido a la falta de planificación. Aquí es donde la administración financiera personal se convierte en una herramienta clave. ¿Te interesa el tema? Te voy explicando…

En este artículo, exploraremos en detalle su definición, funcionamiento, beneficios y cómo aplicarla efectivamente en la vida diaria y en el próximo año. La administración financiera personal es una herramienta fundamental para lograr estabilidad económica y alcanzar metas tanto a corto como a largo plazo.

En un mundo donde las decisiones económicas son esenciales para garantizar un futuro estable, la administración financiera personal se ha convertido en una herramienta indispensable. Este proceso permite a las personas y familias gestionar sus recursos financieros de manera eficiente, logrando alcanzar metas económicas a corto, mediano y largo plazo. Pero ¿Qué es exactamente la administración financiera personal y cómo funciona?

¿Qué es la administración financiera personal?

La administración financiera personal es la práctica de gestionar los recursos económicos (ingresos, gastos, ahorros, deudas e inversiones para lograr metas económicas específicas, elaborar presupuestos, controlar el consumo) de una persona o familia. Este enfoque estratégico permite tomar decisiones informadas, con el objetivo de garantizar la estabilidad económica y financiera equilibrada, para mejorar el bienestar tanto financiero como económico y la calidad de vida a corto y largo plazo.

En esencia, es un plan financiero integral que abarca desde la evaluación de ingresos hasta la planificación de inversiones, y su principal propósito es maximizar los recursos disponibles para cumplir objetivos específicos.

Ayuda a tomar el control del dinero, evitando el estrés financiero y permitiendo alcanzar metas como comprar una casa, viajar o planificar el retiro.

¿Cómo funciona la administración financiera personal?

El proceso consta de varias etapas clave que se pueden implementar para ir acompañando los propósitos de fin de año:

1. Evaluación de la situación financiera actual.

Antes de hacer cambios, es fundamental conocer el punto de partida. Esto implica:

- Analizar los ingresos y gastos mensuales para entender a dónde va el dinero e identificar áreas de mejora.

- Analizar los ingresos mensuales y fuentes de dinero.

- Analizar cuánto dinero entra y en qué se gasta.

- Revisar deudas, ahorros e inversiones existentes para tener un panorama claro e identificar áreas de mejora.

- Revisar los gastos fijos (renta, servicios) y variables (entretenimiento, compras).

- Identificar deudas pendientes y recursos acumulados.

- Detecta patrones de consumo que podrían optimizarse y ajustarse.

- Detectar áreas de mejora en los hábitos financieros.

- Identificar deudas existentes, tasas de interés y saldos pendientes.

- Calcular los ahorros e inversiones actuales.

2. Establecimiento de metas financieras

Establecer objetivos es fundamental para dirigir los esfuerzos económicos, se deben definir objetivos claros y realistas para el corto, mediano y largo plazo:

- Corto plazo:

- Pagar deudas pequeñas, crear un fondo de emergencia, ahorrar para regalos navideños o pagar deudas antes de fin de año.

- Mediano plazo:

- Ahorrar para la compra de un auto, cubrir gastos educativos, Ahorrar para un viaje.

- Largo plazo:

- Planificar la jubilación o adquirir o invertir en una vivienda.

3. Elaboración de un presupuesto

El presupuesto es la base de una buena administración financiera. Incluye:

- Priorizar el ahorro y destinar al menos el 20% de los ingresos a este rubro.

- Categorizar los gastos en vivienda, transporte, entretenimiento y ahorro.

- Asignar un porcentaje de tus ingresos para cada categoría de gasto.

- Define límites claros para gastos en categorías como regalos, eventos y viajes.

- Asignar una porción de los ingresos a metas financieras y a imprevistos.

- Asegurarse de destinar un porcentaje fijo de los ingresos al ahorro y emergencias.

- Utilizar herramientas digitales o aplicaciones como Money Manager

4. Control de gastos

Reducir gastos innecesarios es clave para optimizar las finanzas. Algunas estrategias incluyen:

- Identificar y reducir gastos innecesarios que puedan desviar las metas como:

- Suscripciones no utilizadas.

- Comparar precios antes de comprar.

- Evitar compras impulsivas.

- Aprovechar promociones y descuentos disponibles

- Hacer un seguimiento continuo para no excederse en el presupuesto.

- Utilizar aplicaciones financieras para monitorear y ajustar el presupuesto en tiempo real.

- Monitorear regularmente las transacciones para evitar desviaciones del presupuesto.

5. Ahorro e inversión

El ahorro es el colchón financiero, mientras que la inversión es un motor de crecimiento económico:

- Crear un fondo de emergencia para imprevistos que puedan surgir y que cubra entre 3 a 6 meses de gastos esenciales. (Recordar la pandemia)

- Invertir en opciones que generen rendimientos a largo plazo, como acciones, fondos mutuos, CETES, bienes raíces o fondos indexados.

6. Gestión de deudas

Si se tienen deudas, es fundamental gestionarlas inteligentemente:

- Jamás se debe endeudar. En caso contrario:

- Priorice el pago de deudas con altas tasas de interés, como tarjetas de crédito.

- Evitar adquirir deudas:

- Innecesarias, para mantener un flujo financiero saludable.

- Nuevas, durante las diversas festividades durante el año.

- Considerar consolidar deudas para reducir el costo total.

7. Planificación fiscal

El pago de impuesto es importante en la administración financiera

- Aprovechar las deducciones y beneficios fiscales que ofrece el SAT en México:

- Identificar deducciones fiscales

- Declarar ingresos y gastos correctamente.

- Aprovechar los beneficios fiscales disponibles en la región fiscal a la cual se pertenece como deducciones por donaciones, aprovechar beneficios como el ahorro en cuentas AFORE o seguros de gastos médicos. etc.

- Mantener un registro detallado de ingresos y gastos para cumplir con las obligaciones fiscales (para simplificar la declaración anual).

- Guardar comprobantes de gastos deducibles como colegiaturas o servicios médicos o las que sean validas en su momento.

8. Revisión y ajuste

Reevaluar la situación financiera periódicamente para adaptarse a cambios en ingresos, gastos u objetivos y asegurarse de que se está en el camino correcto hacia las metas.

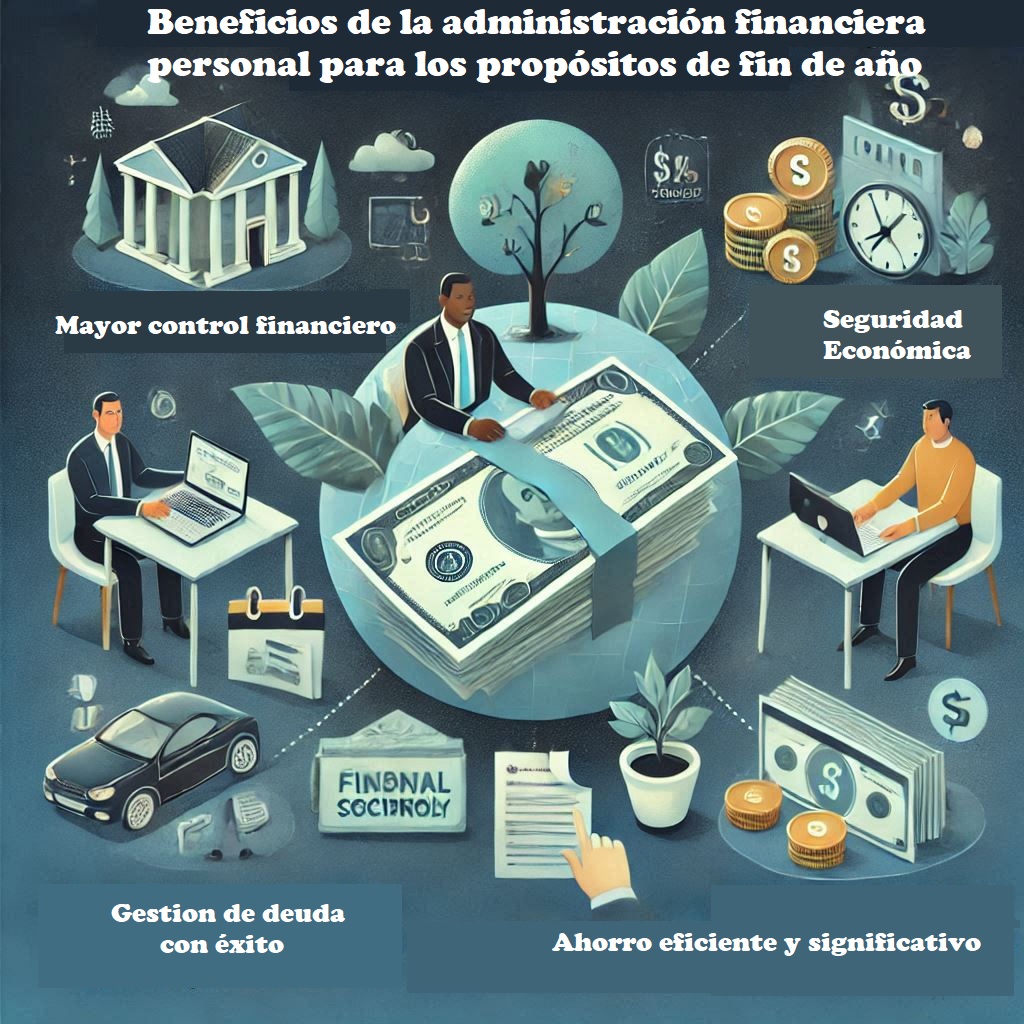

Beneficios de la administración financiera personal para los propósitos de fin de año

Implementar una estrategia sólida de administración financiera personal ofrece múltiples ventajas:

- Mayor control financiero: Reduce el estrés al saber cómo se están gestionando los recursos.

- Tener claridad sobre las finanzas evita sorpresas desagradables.

- Ahorrar más eficientemente: Se puede destinar dinero para metas importantes sin sentirse limitado.

- Mayor capacidad de ahorro

- Ahorro significativo: Permite cumplir metas económicas de manera eficiente.

- Ayuda a evitar y manejar deudas.

- Gestionar deudas con éxito: Si se cumplen las obligaciones financieras y se evita caer en un círculo de endeudamiento.

- Reducción de deudas: Ayuda a manejar y eliminar deudas de forma estratégica.

- Seguridad económica: Se construye un respaldo financiero para imprevistos.

- Se construye un colchón financiero que protege la estabilidad económica.

Herramientas recomendadas

Para facilitar la administración financiera, considera estas opciones:

- Aplicaciones móviles: Money Manager.

- Aplicaciones digitales: Herramientas que permitan a crear presupuestos y monitorear gastos.

- Hojas de cálculo personalizadas en Excel o Google Sheets para organizar ingresos y egresos.

- Asesoramiento profesional Los expertos pueden brindar estrategias específicas para alcanzar metas financieras si necesitas orientación.

- Asesorías profesionales: Consultar servicios de educación financiera como CONDUSEF.

- Libros y recursos educativos sobre finanzas personales.

Conclusiones

La administración financiera personal es más que un conjunto de técnicas para controlar gastos: es un estilo de vida que busca maximizar el uso de los recursos económicos de manera estratégica. Implementar este enfoque al iniciar un nuevo año ayudará a establecer metas claras, crear un presupuesto y revisar periódicamente la situación financiera que ayudara a cumplir propósitos como ahorrar, invertir y reducir deudas, es decir construir un futuro económico sólido, seguro y sostenible a largo plazo.

Si se desea tomar el control de las finanzas, recordar que no se está solo: herramientas digitales, asesorías financieras y recursos en línea pueden ser grandes aliados en este camino.

Bibliografía

- Finanzas para Todos. (2023). Guía práctica para administrar tus finanzas personales.

- Gómez, L. (2023). Finanzas Personales: Cómo Tomar el Control de tu Dinero. Editorial Financiera.

- Hernández, A. (2022). Estrategias Prácticas para la Administración Financiera. Ediciones Planificación.

- Macías, Sofía. (2012). Pequeño cerdo capitalista: Finanzas personales para hippies, yuppies y bohemios. Ciudad de México: Editorial Aguilar

- Clason, George S. (2010). El hombre más rico de Babilonia. Ciudad de México: Ediciones Obelisco,

- Ramsey, Dave. (2007). La transformación total de su dinero. Ciudad de México: Grupo Nelson.

- CONDUSEF (Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros). Educación Financiera. Disponible en línea y en oficinas de CDMX. https://www.condusef.gob.mx/?p=contenido&idc=228&idcat=4

- Hernández, M. (2022). Finanzas Personales para Principiantes. Editorial Contigo.

- Secretaría de Hacienda y Crédito Público (SHCP). (2023). Guía de Educación Financiera. Obtenida de www.gob.mx/shcp.

- CETES Directo. (2024). Cómo invertir desde México. Disponible en www.cetesdirecto.com.

- SAT México. (2023). Beneficios fiscales para personas físicas. Consultado en www.sat.gob.mx.